湘潭湘潭县能做可行性报告的公司√农业综合开发

行业新闻:公司承揽湘潭湘潭县可行性研究报告、资金申请报告、项目申请报告。HTTY6630571

(商业,应当实行审贷分离、分级审批的制度。查验报告由纳税人法定代表人(负责人或者业主)、税务查验人员共同签字(签章)7.灌溉、农产品初加工、兽医、农技推广、农机作业和等农、林、牧、渔服务业项目;上述“某一特定价格”被称为“授予价”或“施权价”,即根据期权计划可以购买的价格,一般为期权授予日的市场价格或该价格的折扣价格,也可以是按照事先设定的计算约定的价格;整合,就是通过对存量资金进行统筹整合,集中力量把该办的事办好。1、园地规划:我新茶园规划要因地制宜,一般选择海拔高度1200—1800米之间、土地集中连片、土层深厚、肥沃,周围植被良好,气候温和,坡度适中,交通便得的地方作为新茶园。近年来,中国物流与采购联合会作为沟通与市场、企业之间的重要桥梁,在促进行业发展,反映行业发展诉求,引导行业转型升级方面发挥了非常重要的作用,下一步我们也非常希望能够与中国物流采购联合会以及冷链委开展深入的合作,也希望各冷链物流企业能够积极的探索,主动的作为,推动冷链物流工作取得新的进展,为全国冷链物流健康发展作出积极的贡献。)

公司简介:

河南普策企业管理咨询有限公司,普策团队已完成3000多个项目的咨询、建议、规划等方案。公司目前涉足的研究领域包括“电子、能源、纺织、化纤、农业、建筑、水电、机械、化工、公路、建筑材料、有色冶金、工程建设、综合经济、市政公用工程、生态建设”等三十多个行业几百个细分领域。储备了大量的经济数据和信息,并建立了顺畅、的信息和数据采集渠道。更快速、有效的协助企业发展。

业务介绍:

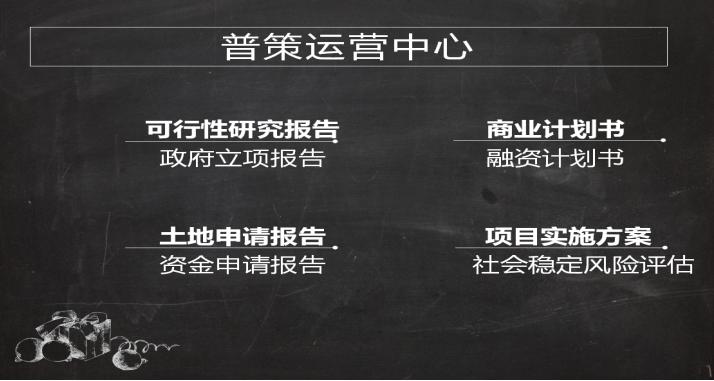

湘潭湘潭县项目建议书,商业计划书,可行性研究报告,项目申请报告

湘潭湘潭县资金申请报告,计划书,土地申请报告,项目规划书

湘潭湘潭县项目实施方案,社会责任报告,投资价值分析报告,CSR报告

湘潭湘潭县企业规划书,项目初步设计方案,规划设计方案,投融资报告

湘潭湘潭县创业计划书,招投标书,社会风险评估报告,项目计划书等

公司资讯:

【成功案例】项目名称:垃圾焚烧炉渣处理再利用项目,建设主要内容:该项目拟占地50000㎡,建筑面积30000㎡,拟建设年处理30万吨垃圾焚烧炉渣处理生产线。工艺技术:本工程通过破碎、分选等一系列资源化处理手段,有效回收炉渣中的金属成分,同时,炉渣中金属物质的去除也有利于炉渣进一步回收利用,如制砖、填厂房基础、路基材料等。主要设备:直线振动筛、料斗、输送带、圆筒除铁机、除铁机、打砂机等。建设起止年限:2016年3月至2018年4月。总投资:9800万元,其中:企业自筹3800万元,国内银行5000万元。

【成功案例】项目名称:农业产业示范园项目。建设主要内容:为适应产业结构战略性调整,满足本区域市场需求,带动地方经济发展,提高农民脱贫致富进程,建设现代农业产业园。工艺技术:大棚节水灌溉系统、生态环境综合治理技术、庭院生态模式建设技术,根据项目的自然、经济条件,结合家庭场馆建设,选择庭院生态模式。发展“经济林果——蔬菜——家禽”生态模式:引进推广热带水果、蔬菜种植技术,发展“经济林果——蔬菜——养殖业”;引进、推广生态养殖技术,发展“养殖业——经济林果”生态模式。建设起止年限:2016年10月 至 2018年12月总 投 资:7000万元 ,其中: 全部企业自筹7000万元。

【成功案例】项目名称:亲子游乐园项目。建设主要内容:项目总占地面积300亩,主要建设规划有亲子游乐区、采摘种植区、生态垂钓区以及基础配套区的建设。建设起止年限:2016年09月 至 2018年02月总 投 资:2200万元 ,其中:企业自筹2200万元。

【成功案例】项目名称:年产10000瓶瓶装矿泉水项目、建设主要内容:项目规划占地面积55亩,新建瓶装水生产线一条、注塑设备、水处理设备、配套设备等。土建工程建筑面积共计9000㎡,包括注塑间、水处理车间、吹装间、包装车间、原料仓库、成品仓库、生活设施区等。本项目总投资为30000万元,其中固定资产投资24000万元,铺底流动资金60000万元。

资金来源:计划银行贷款15000万元,企业自筹15000万元。

【成功案例】项目名称:诗词小镇建设项目。建设主要内容:项目规划占地10000亩,主要建设规划为:诗词比赛欣赏区、文化观光区、配套商业区以及文化建筑小品传统文化氛围。建成后辐射范围广,具有较好的经济和社会效益。建设起止年限:2016年10月 至 2016年12月。总投资:8000万元,其中:企业自筹80000万元。

【成功案例】项目名称:年产1万公里各类型号光缆项目。建设主要内容:项目计划总占地面积20亩,建设内容包括:生产厂房、仓库、质量检验室、综合办公楼、餐厅、宿舍、以及其他配套用房、绿化、道路等。工艺流程:光纤着色----加松套管----绞缆----披被成型。设备方案:不锈钢管激光焊接生产线、钢管绞合机、钢管复绕机、股线复绕机、光纤着色机、移动式检测工作台、色散测试仪、检测用计算机和打印机、熔接机、松套管挤塑机、另外有除尘设备及检验设备等。建设起止年限:计划建设周期1年,起止日期:2017年12月-2018年11月。总投资:4000万元,其中:企业自筹4000万元。

【成功案例】项目名称:年产3万m3铝板深加工项目。建设主要内容:该项目扩建原有厂房5000平方米,拟建设年加工3 000m3钢带生产线。工艺技术:外购原材料(带钢)—机加工—成品—包装。主要设备:切割机、冲床等。建设起止年限:2016年09月 至 2018年09月总投资:2000万元,其中:企业自筹2000万元。

【成功案例】项目名称:垃圾无害化(资源化)综合处理项目可行性研究报告。建设主要内容:该项目总占地面积8000平方米(,总建筑面积6000平方米,其中现有房屋建筑面积4000平方米;新扩建2000平方米。建设规模:将形成日处理量5万吨,年处理量2万吨垃圾无害化处理,以及年产5万吨颗粒、年产1万吨包装毯;建设起止年限:2016年12月至2019年11月。总投资:8000万元,其中:企业自筹4000万元,国内银行2000万元,其它资金2000万元。

合作流程:

来电洽淡→确定意向→策划师沟通→确定价格→签订合同→资料清单→编制开始→文稿修改→确稿装订→邮寄发票及装订本

普策郑重承诺,所编制的任何文稿为原创,会根据项目的实际情况,依据严谨的财务体系进行可行性测算编制。

公司新闻:

报告中涉及项目经济评价的内容及侧,应根据项目性质、项目目标、项目投资者、项目财务主体以及项目对经济与社会的影响程度等具体情况选择确定。关于深度,应根据项目决策工作不同阶段的要求确定,建设项目的可行性决定的经济评价,应系统分析、计算项目的效益和费用,通过多方案经济比选推荐佳方案,对项目建设的必要性、财务可行性、经济合理性、投资风险等进行全面评价。评价的客观性、科学性、公正性,通过“有无对比”坚持定量分析与定性分析相结合、以定量分析为主和动态分析与静态分析相结合、以动态分析为主的原则。建设项经济评价的计算期,包括建设期和运营期。建设期应参照项目建设的合理工期货项目建设进度计划合理确定;运营期应根据项目特点参照项目的合理经济寿命确定。

产品介绍(小知识):

区域经济与宏观经济影响分析应遵循系统性、综合性、定性分析与定量分析相结合的原则。

区域经济与宏观经济影响分析的指标体系宜由下列总量指标、结构指标、社会与环境指标和国力适应性指标构成:

1、经济总量指标反映项目对国民经济总量的贡献,包括增加值,净产值,纯收入,财政收入等经济指标。总量指标可使用当年值、净现值总额和折现年值。

2、经济结构指标反映项目对经济结构的影响,主要包括三次产业结构、就业结构、影响力系数等指标。

3、社会与环境指标主要包括就业效果指标、收益分配效果指标、资源合理利用指标和环境影响效果指标等。为了分析项目对贫困地区经济的贡献,可设置贫困地区收益分配比重指标。

4、国力适应性指标表示国家的人力、物力和财力承担重大项目的能力,一般用项目使用的资源占全部资源总量的百分比或财政资金投入占财政收入或支出的百分比表示。

以上各项指标应与国家统计部门的统计口径一致。

(五)研究制定农村集体经济组织法,充实农村集体产权权能。全面深化供销合作社综合改革,深入推进集体林权、水利设施产权等领域改革,做好农村综合改革、农村改革试验区等工作。有着千年历史的杨店镇,因其境内连绵数十里的桃花和历史悠久的驿站而得享“桃花驿”之名。2011年,“易老师”成立了孝感市向上果茶合作社,果农们学习新技术,共同致富。如今他还受聘在“桃花驿小镇”担任农业技术顾问。尽管这里的人们世世代代种桃、爱桃,但单纯种桃、卖桃,农民依然是“看天吃饭”,很难真正富起来。安置房建设的意义四,大规模加速推进安置房建设,不仅是一项民生工程,也意味着住房保障制度的调整,不仅事关着楼市,还将影响到金融市场、经济机构,甚至于发展理念。这些年,商品房垄断的住房市场,地方的土地财政积重难返,扭曲的发展观不仅由此引发暴力拆迁等一系列新的社会问题,还严重挤压实体经济和企业创新空间,已成为转变经济发展方式的障碍。曾格刷介绍,集团现在已经认定了山,已在山县落户了32家子公司,其公司产品澳大利亚、迪拜等和地区。“山县规划建设香港产业园,为集团在这里做大做强提供了更好的发展平台,让企业坚定了在山投资发展的信心和决心。”曾格刷说。区域协调发展:凸显优势 强化合作资本主义社会中的主要作用是监督的进行和贯彻执行规则,而不是在过程中制定规则。因此,资本主义社会中的作用基本上是被动的,可以表述为,为所有个体自由地追求个人利益、自行作出决策和承担其决策形成的结果保持一个好的环境。有限同时也意味着对规则所作的任何修改是慢慢地、慎重地,以及在而不是在多数赞成的表决基础上进行的。(四) 注册关于实际情况与盈利预测存在差异的专项说明;11.3.7上市公司应当确保业绩快报中的财务数据和指标与相关定期报告的实际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到20%以上的,上市公司应当在相关定期报告的同时,以董事会公告的形式进行致歉,并说明差异内容及其原因、对公司内部责任人的认定情况等。(十三)本所要求的有助于说明交易实质的其他内容。公司季度报告中的财务资料无须,但证监会或者本所另有规定的除